2026 年的比亚迪:学丰田出海,建电网破局

告别普涨时代,比亚迪的向内向外。

文丨沈行

2026 年 1 月开始,“7 年低息” 成为中国车市的最新竞赛,多家车企迅速跟进。一台售价 25 万元乘用车选择 7 年分期方案,消费者仅需支付不足 20% 的首付,累计利息约 1 万元,月供低至 2700 元。低首付、更长周期、总息不多的金融方案,进一步降低了购车门槛和还款压力。

但根据乘联会数据,2026 年 1-2 月国内乘用车零售销量呈现持续下滑趋势。1 月同比下滑 13.9%,2 月受春节假期影响下滑幅度扩大至 25.4%。这一轮下滑行情始于 2025 年 10 月,至今已持续 5 个月。这是自疫情后,“购置税政策”、“国补”、“省补”、“厂商补贴” 等各类补贴政策实施以来,国内乘用车市场首次出现连续 5 个月的下行周期。

长时间、轮番刺激下依然疲软的销量,正在成为一个阶段性的市场态势。

20 世纪 60 年代的美国、70 年代的欧洲和 80 年代末的日本都曾出现类似情况。之后成为全球汽车产业龙头的日本,当时直接切入了 “全球化” 的进程。如今,以比亚迪为代表的中国车企正重复这一路径。

造出车、运出去、卖出去

从产业结构看,日韩汽车品牌能突破单一市场的限制,在于其用几十年时间铺设的 “生产 - 运输 - 销售” 全链条物理网络。

在制造端,丰田的触角覆盖了六大洲,在全球拥有 72 家制造基地和数以千计的供应商网络。2025 年,丰田海外销量超过 900 万辆,其中高达 710 万辆的产能由海外本土消化。这种深度的 “本地化生产”,让丰田在很多国家实质上成为了一家本土企业,从而在物理层面规避了关税等贸易壁垒。

在运输端,丰田依然有约 410 万辆汽车由日本本土制造,其中 200 万辆需要向全球各大区进行跨洋调配。为了应对这部分庞大的物流需求,丰田不仅成立了子公司 Toyofuji Shipping,还与日本三大船东(日本邮船、商船三井、川崎汽船)形成了利益共同体,四家公司一共拥有超过 300 艘滚装船,占据了全球滚装船总数的 40%。

在经销网络层面,丰田构建了一套复杂的体系,用来解决跨国企业最头疼的 “总部集权与区域自治” 的平衡问题。以北美市场为例,丰田将美国、加拿大和墨西哥的业务高度整合,交由北美丰田(TMNA)统一收口,实现研发、制造、销售到售后的一体化管理,让决策链条极度贴近前线。同时,丰田不仅铺设了全球化的零部件配送中心(PDC)网络,还建立了一套统一的技术人才培养体系,为庞大的售后需求兜底。

早在 2021 年与俞敏洪的一场对谈中,比亚迪 CEO 王传福就曾说:“自己最敬佩的就是丰田。” 这种敬佩不仅是对销量的仰望,更是对这套历经数十年打磨的体系的认同。

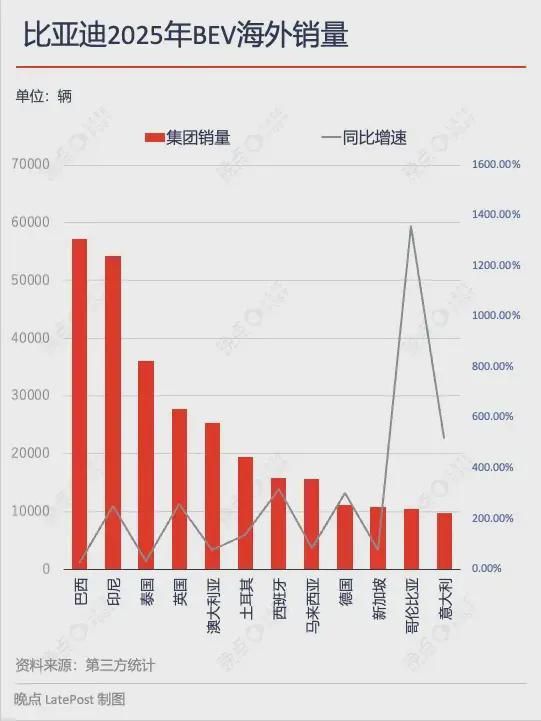

对标这种 “产供销” 全链路布局,比亚迪正在加速复刻并补齐自身的全球化物理网络。最直接的体现是销售重心的转移。2025 年,比亚迪出口占总销量比重已升至 25.8% 。到了 2026 年 3 月,单月出海乘用车销量达 11.96 万辆,占比突破 40.4% 。数字攀升的背后,是重资产投入的依次落地。

刚过去的 2025 年,比亚迪出口销量持续稳步增长,出口在总销量中的占比上升至 25.8%。尤其是 2026 年 3 月中东冲突爆发以来,国际油价持续上行,推动澳大利亚等地区新能源汽车需求大增。体现在数据上,比亚迪 3 月乘用车出口销量达到 11.96 万辆,在总销量中占比高达 40.4%。

除了短期油价上涨所带来的 “红利”,比亚迪在 “研发-生产-运输-销售” 整个链路的快速推进,是乘用车出口销量持续增长的底层动力。

产能本地化是规避贸易壁垒的第一步。当前,比亚迪在匈牙利、巴西、泰国及乌兹别克斯坦的四大核心乘用车工厂已落地。可以预见,未来比亚迪还会进一步加大海外工厂布局 。

在海外本土产能彻底释放前,跨洋物流仍是出海生命线。比亚迪组建了 8 艘自有滚装船队,总装载量 6.4 万台,年运输能力突破 30 万台 。同时,据媒体报道,比亚迪通过联合韩国现代格罗唯视(Hyundai Glovis)、中远海运特运,招商滚装等第三方物流巨头,快速推进全球物流调度能力建立 。

截至目前,比亚迪新能源版图遍及全球 119 个国家和地区,通过设立大量门店,初步构建起全球交付骨架 ,接下来还会进一步完善全球销售网络布局。

比制造更上游的海外研发投入也在同步推进。3 月中旬有媒体报道,比亚迪将投资 3 亿雷亚尔(约合 5690 万美元)在巴西建设电动汽车研发中心。巴西总统卢拉出席项目启动仪式,该中心计划 2028 年建成投用。

这套出海基建虽然尚未达到日韩车企的成熟度。但在网络彻底成型之前,比亚迪依靠新能源汽车领先半代到一代的技术优势 ,以及国内供应链所打磨出的成本控制能力,形成了产品力层面的降维打击。这种直接的产品代差,让其暂时对冲了全球化体系建设初期的短板,支撑了海外纯电销量的快速起量。

能源体系,下一个关键节点

燃油车时代,车企的物理边界止于总装线的尽头;但在新能源时代,汽车作为纯粹的工业品,已经无法脱离电网独立完成商业闭环。对于现阶段的头部车企而言,“造出好车” 只是维系生存的入场券,真正的竞争,开始向能源分配体系延伸。

以国内市场为例,2025 年国内新能源车零售量达 1280 万辆 ,实际对应新增的公共补能需求规模近千万辆 。对比之下,同年全国私桩增量仅略超 600 万个 。巨大缺口的背后是现实的物理阻力:城市核心地段高昂且有限的车位、老旧小区极其有限的主干电网容量,复杂的管理沟通问题。

在公桩中持续推进高速补能的迭代升级,普及换电,已经是推动新能源车发展、推动 “油转电” 的必然选项。今年 3 月比亚迪集中落地的 “闪充” 网络,就是用汽车工业的制造能力,去支撑传统能源体系的基建阻力 。

通过将自有制造体系内的 4C 磷酸铁锂电池与汽车热管理架构直接打包进充电站,比亚迪在终端拥有了微型储能站 。这种 “低谷蓄电、高峰释放” 的模式,使得建设一座二代闪充站无需申请复杂的电网增容,仅需占用 3 个标准车位即可硬塞进老旧商圈 ,同时让实际补能效率实现了质变:常温下电量从 10% 充至 70% 仅需 5 分钟,从 10% 充至 97% 仅需 9 分钟,即便在零下 30℃,从 20% 充至 97% 也仅需 12 分钟,创造全球量产最快充电速度纪录。

在比亚迪加速海外扩张的版图中,无论是电网基建薄弱的新兴市场,还是面临高昂土地与人工成本的欧美市场,“公共电网” 都是影响消费者决策、制约销量的主要原因。闪充这种自带储能、大幅降低电网依赖、节省占地面积的标准化部署方案,为中国车企提供了一种脱离当地落后基建掣肘、自带干粮下场的破局路径 。

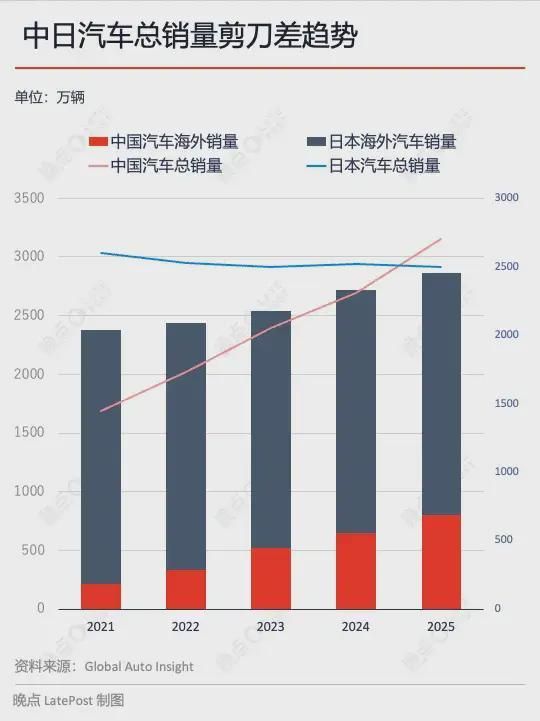

海外咨询机构 Global Auto Insight 在 2026 年 1 月发布的数据显示,2025 年中国车企全球累计销量达近 2700 万辆,首次反超日本车企的约 2500 万辆 。这也是中国首次在销量上反超日本。

但剥离国内庞大的内需,真实的海外竞争依然残酷。2025 年日系车海外销量达 2060 万辆,中国车企仅为 800 万辆 。过去 5 年中国车企海外销量虽然增长了近 600 万辆,但日系车的海外基本盘依然稳固,仅微跌了 100 万辆 。

二代刀片电池与闪充网络的技术迭代,以及前置的海外产供销布局,正在成为比亚迪用来在国内存量市场拓展份额、在海外寻找增量的底牌。

丰田当年从日本需求达峰到真正走向全球(海外销量超越国内),仅仅用了 2 年,随后用了 17 年将海外销量占比拉升至 80% 水平。

今天,在日韩车企已经用重资产和几十年时间完成全球产供销占位的背景下,中国车企的全球化挑战难度只会比日本当年更高。这注定是一场需要持续砸下真金白银、耗时十数年的持久战,但也是中国汽车工业前所未有的巨大机遇。

题图来源:比亚迪

相关推荐

2026 年的比亚迪:学丰田出海,建电网破局

在泰国,比亚迪挑战丰田

为了转化油车死忠,比亚迪计划投百亿元建闪充站

出海日报 | 丰田将在印尼投20亿美元研发电动汽车;印度社交电商Meesho或从Naspers筹集约1.3亿美元

适者生存,比亚迪学着用日本的方式进入日本

危机中寻求机遇,比亚迪半导体如何破局?

丰田的中国研发联盟:比亚迪、广汽后,红旗技术将赋能一丰新车

出海速递 | 倒计时下的墨西哥:新逻辑与潜规则/小米和比亚迪,终于成了特斯拉的心腹大患

狂揽450亿订单,汽零、机器人双巨头,破局重生!

比亚迪的电池江湖

网址: 2026 年的比亚迪:学丰田出海,建电网破局 https://m.xishuta.cn/newsview148404.html