280亿并购,液冷大寡头,杀入AI算力!

我国史上最大IDC(数据中心)并购案,天价落幕!

280亿元,是东阳光与母公司东阳实业及其他联合投资人对秦淮数据中国区业务开出的价码。

“东数一号”,是东阳光与母公司为收购秦淮数据专门设立的持股平台。

截至2026年1月17日,东数一号通过全资孙公司东数三号向秦淮数据支付了280亿元的交易价款——至此,东阳光实现了对秦淮数据的间接参股。

3月7日,东阳光又宣布增发,对东数一号剩余70%股权发起冲锋,意图全面掌握秦淮数据。

如此大手笔并购,东阳光意欲何为?

跨界IDC,公司打的是业务“下一步”发展的算盘。

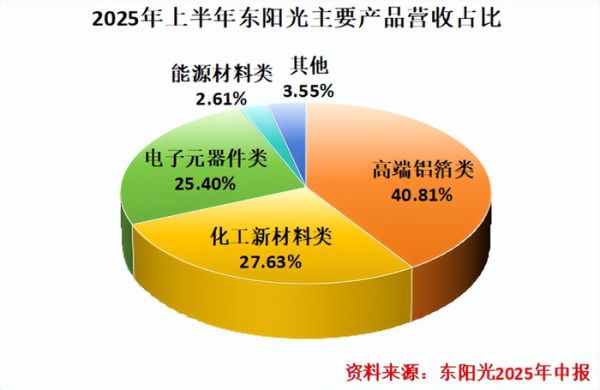

东阳光以铝箔起家,擅长跨界,目前业务覆盖高端铝箔、电子元器件和化工新材料等。也就是说,从电容器到空调制冷剂,甚至到新能源电池用的铝箔,都是它的战场。

看似传统的业务背后,藏不住东阳光迈向“智造”的心。

先看公司2025年以来的资本布局:

2月,公司与智元机器人、北武院以及灵初智能成立人形机器人公司"光谷东智",正式进军智能机器人领域。

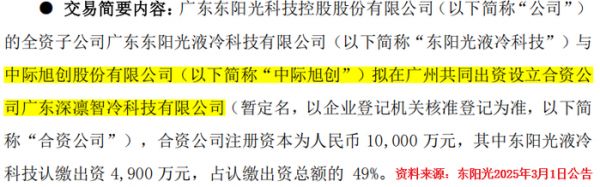

3月,公司又与光模块巨头中际旭创成立合资液冷公司"深凛智冷",入局智算中心液冷赛道。

6月,东阳光斥资9000万参股光芯片企业纵慧芯光,继续加码AI算力。

不难看出,收购秦淮数据并非东阳光的“贸然行为”,而是延续了公司对前沿科技的追求。

那么,东阳光为什么要拿下秦淮数据?底气何在?

第一,卖铲人渴望成为“矿主”。

随着AI大模型爆发,算力需求呈现井喷式发展。IDC行业也正在经历由“通用算力”向“智算算力”的跨越。

2024年,我国IDC市场规模为3200亿元,且在2019-2024年,我国ID市场年复合增长率高达23.7%,属于全球增速最快的区域市场。

东阳光此前已经在服务器电子元件、计算机液冷方面有所布局,而秦淮数据能帮助公司补上AI算力版图的关键一块。

秦淮数据是我国领先的第三方超大规模算力基础设施解决方案运营商,2024年在我国数据中心市场规模中排名第二,仅次于万国数据。

不仅如此,按照算力产业链层级划分,秦淮数据并不提供AI算力服务,而是直接提供算力基础设施,坐拥真正意义上的算力底座。

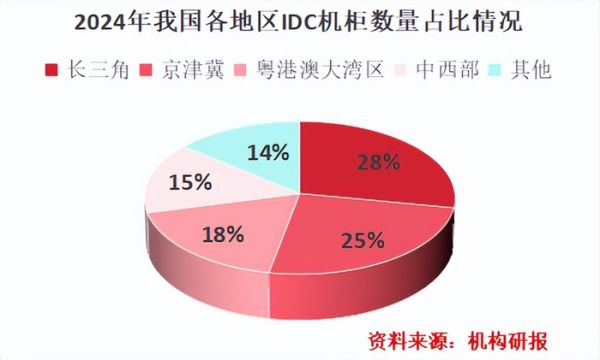

2025年年底,秦淮数据数据中心覆盖京津冀、长三角、珠三角大湾区以及西北地区。而这些地区足足涵盖了我国超85%的IDC机柜数量。

而且,在秦淮数据已签约容量中,字节跳动、阿里等大厂客户屡见不鲜,合同期10年甚至更长的客户占比超90%,运营中数据中心上架率也能达到93%。

拥有秦淮数据后,东阳光可一举从AI算力“卖铲人”提升为坐拥IDC的“算力矿主”,站到行业更高平台。

第二,充分利用好“电力”基因。

并购秦淮数据,能放大东阳光的电力优势。

对于大手笔的跨界举动,业界往往担心并购方会“消化不良”。但对东阳光而言,自身电力优势极大减轻了这方面的担忧。

目前,东阳光已在广东韶关、内蒙古乌兰察布、湖北宜昌等地拥有清洁能源储备,可用低成本绿电直接喂养秦淮数据的服务器,形成“电算协同”效应。

数据中心有个别名——“吞电巨兽”,尤其是AIDC,10万GPU集群的AIDC年耗电量可达到16亿度。

据统计,电力成本能占到我国数据中心运营成本近6成。东阳光这种“自带电厂”的模式,可在IDC领域形成降维打击。

目前,行业对PUE(电能利用效率)的要求逐渐趋严,而秦淮数据的PUE在业内属于顶尖水平,可低至1.15,远低于行业通常的1.3-1.5。

两家公司在电力上拥有天然的合作基础,这也是东阳光并购秦淮数据的底气所在。

不过,东阳光并不是没有忧虑,反而面临一个致命隐患。

2020年以来,公司流动负债一直高居不下,截至2025年第三季度末还有134.58亿元。但是,公司货币资金只有55.03亿元,显然无法覆盖流动负债。

截止目前,东阳光资产负债率已经达到65.52%,账上钱又不多,这也是为什么公司要通过增发来并购。

好在,东阳光并不慌。

一来,东阳光自身业绩基本盘稳固。

2025年前三季度,公司营收109.7亿元,同比增长23.56%;净利润9.06亿元,更是同比大增189.8%。

从主业业绩来看,公司不仅营收稳健,且净利润涨幅显著高于营收,说明公司盈利能力大幅提升。

二来,并入秦淮数据,有望增厚业绩。

据公告披露,2024-2025年,秦淮数据营收规模能达到60亿元,净利润也在2025年达到近17亿元。

未来东阳光业绩并入秦淮数据后,有望进一步增厚其业绩。

收购完成后,东阳光的业务版图将发生质的飞跃。

公司将从制造业公司摇身一变,成为算力行业内少有的“全链AI算力玩家”。

具体到业务与技术层面,有2处展望:

液冷技术:东阳光拥有华南地区唯一完整的氯氟化工产业链,而且布局了主流氟化冷却液全氟聚醚和六氟丙烯低聚体。公司还在冷板式液冷、双相浸没式液冷方向上掌握核心技术。

目前液冷被视为提高AI数据中心散热效率的关键,公司有望获得更大突破。若能将液冷技术应用到秦淮数据IDC搭建上,其IDC运营成本或许还能再降一降。

具身智能:东阳光指出,其具身智能等高算力业务正在高速发展。

截至目前,公司光谷东智湖北一期工厂已建成投产,这是湖北省首座具备规模量产能力的机器人制造基地,具备年产300台机器人的能力;公司还在积极筹备二期工厂。

具身智能对算力的需求更加旺盛,这也给秦淮数据未来IDC服务提供了“公司内部”合作的出口。

总的来说,东阳光已经闯入了AI算力的核心腹地。

公司280亿元买下的,不仅是一个年赚17亿的公司,更是买下了一张通向未来的门票。未来若能继续高速发展IDC业务,并带动原有业务发展,东阳光的业务边界或许还能继续拓宽。

发布于:山东

相关推荐

280亿并购,液冷大寡头,杀入AI算力!

全球首创,算力、液冷双寡头,开始爆单!

液冷算力新标杆!科华数据联合沐曦股份在世界人工智能大会首发高密度液冷算力POD

AI算力站上风口!芯片热管理驱动“液冷氟化液”市场升温

液冷市场热度爆表,AI算力点燃新赛道

算力中心建设提速,液冷服务器行业景气度持续提升

英伟达液冷供应链全解析,谁在卡位AI算力时代的“隐形核心”?

液冷技术+算力加持+供货华为、中芯,引社会关注!

液冷服务器年增305%:AI大模型再创新需求?

智算全栈解决方案2.0发布 四大液冷行标启动

网址: 280亿并购,液冷大寡头,杀入AI算力! https://m.xishuta.cn/newsview147997.html