瑞芯微,一鸣惊人!

(来源:浪哥财经)

“养龙虾”热潮背后,谁在闷声发财?

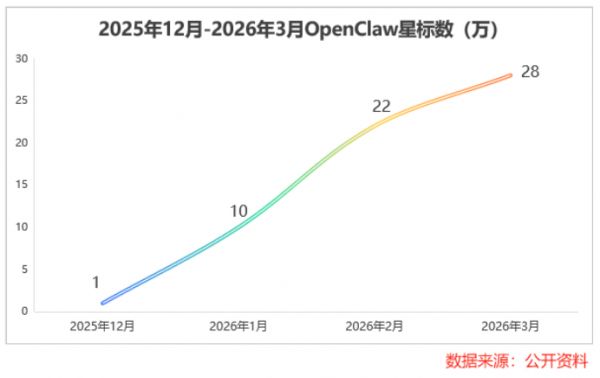

2026年3月,开源AI智能体OpenClaw火速破圈,GitHub星标数突破28万,一举超越Linux、React等长期霸榜的巨头,成为现象级AI项目!

因产品图标是一只红色波士顿龙虾,且用户需通过数据投喂、指令训练完成智能体个性化定制,整个过程酷似养殖,这一玩法也被形象地称作“养龙虾”。

OpenClaw的爆火,有望推动AI正式迈入Agent时代!

浪潮之下,相关产业链企业纷纷迎来发展红利。

浪潮信息的AI服务器产品,已适配OpenClaw运行环境;云厂商优刻得更是抢先推出专属部署镜像,拿下云端部署市场的先发优势。

不过,却忽略了一个重要的领域,就是边缘AI芯片。

边缘AI芯片,可以理解为装在电脑、手机、汽车等设备里的“智慧大脑”,不用把数据传到云端,在本地就能完成AI识别、判断与决策。

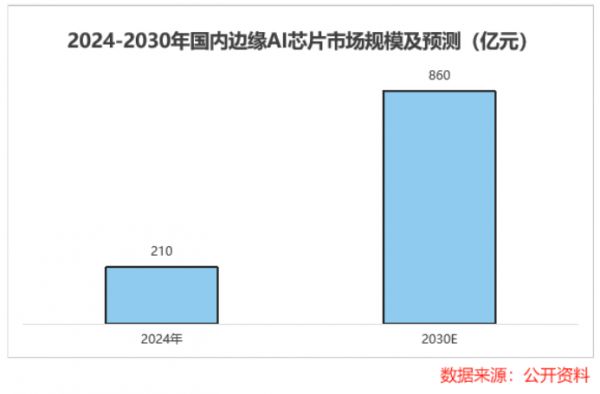

事实上,边缘AI芯片早已是高增长赛道。数据显示,2024年国内边缘AI芯片市场规模达210亿元,预计2030年将飙升至860亿元,年均复合增长率超20%。

这背后,是终端AI应用落地加速,叠加AIPC、智慧家电等端侧场景持续扩容,共同推动边缘算力需求稳步增长。

OpenClaw的本地化部署趋势,更是为边缘AI芯片的需求添了一把火!

而在这片蓝海赛道中,瑞芯微早已抢先卡位!

产品适配OpenClaw硬核技术筑底

瑞芯微,是国内头部的SoC芯片设计企业。

所谓SoC芯片,便是将CPU、GPU、NPU等各类功能集成于单块芯片,实现功能的一体化,是边缘AI芯片实现端侧智能计算的核心载体。

作为典型的Fabless(无晶圆厂)模式企业,瑞芯微专注于芯片研发核心环节,将晶圆代工、封测等环节外包。

这一模式,让公司实现了轻资产运营。

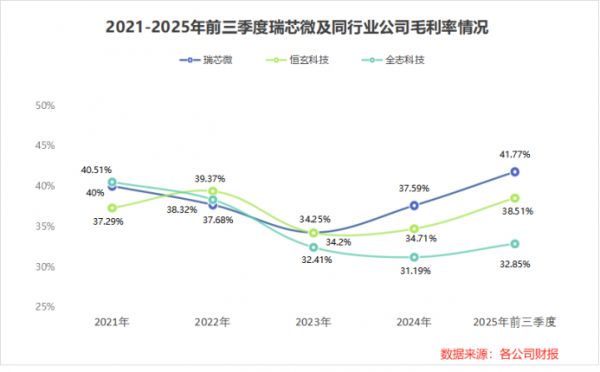

截至2025年三季度末,公司固定资产仅5006万元,占总资产比重仅1%。轻资产运营带来了低折旧成本的优势,也让公司毛利率长期保持高位。

2021到2024年,瑞芯微毛利率始终保持在30%以上。2025年前三季度,其毛利率更是高达41.77%,领先于恒玄科技、全志科技等芯片设计公司。

在产品研发上,瑞芯微形成了清晰的阶梯化布局。

2021年,公司推出国内首款高性能通用处理器RK3588,其下一制程旗舰版预计2026年上市;2024年,其推出中高端AIoT处理器RK3576,完善了阶梯化的产品布局。

瑞芯微表示,公司RK3588、RK182X等多款芯片适合个人部署OpenClaw等产品,当前已有基于RK3588并调用云端大模型的解决方案。

同时,入门级处理器RK3506、AI音频专用处理器RK2118等产品相继落地,让瑞芯微构建起“入门级-中端-中高端-高端”的全系列AIoTSoC芯片平台。

凭借过硬的产品实力,瑞芯微已与安克创新、步步高、联想等知名终端客户建立稳定合作。

而这一切的背后,是公司多年来不遗余力的研发投入。

2021年到2025年前三季度,瑞芯微累计研发投入达26.5亿元,研发费用率持续保持在14%以上,2022年更是高达26.36%。

截至2025年6月末,公司研发人员占比近八成,共申请专利1337项,其中736项已获授权,研发实力成为公司稳步发展的坚实后盾。

凭借产品、技术等优势,瑞芯微已然在边缘AI芯片赛道站稳脚跟,而支撑其多年持续高研发、稳筑技术壁垒的核心底气,究竟来自哪里?

业绩飙升100%

现金流充沛

瑞芯微持续的技术投入,来自其充沛现金流的稳固支撑。

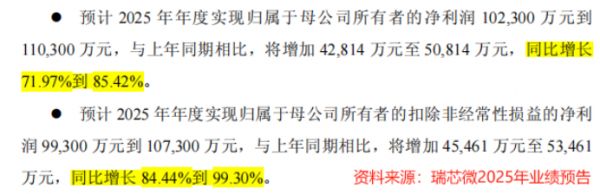

根据业绩预告,瑞芯微预计2025年实现营收43.87亿元-44.27亿元,净利润10.23亿元-11.03亿元,净利润同比增速超70%,扣非净利润增速最高可达99.3%,可谓是一鸣惊人!

依托强劲增长的业绩,2021年到2025年前三季度,公司经营性现金流净额累计达25.75亿元,为SOC芯片的持续研发注入强劲动力。

业绩的迅猛增长,源于公司在多个核心产品线的重点突破,尤其是这2个领域。

一个是汽车电子。

智能驾驶的加速渗透,大幅提高了激光雷达、摄像头、毫米波雷达等部件对芯片的需求。

凭借前瞻性眼光,瑞芯微布局了智能座舱、车载仪表等六大领域。其中,在智能座舱领域,公司主推的RK3588M凭借强大性能,已成功搭载于广汽集团的车型上。

截至2024年底,该芯片已实现十余款车型量产,另有超二十余款定点项目。

另一个是人形机器人。

人形机器人的“大脑”与“小脑”,决定了其智能交互与运动控制能力,而SoC芯片正是这两大核心的关键载体。

瑞芯微在机器人领域深耕多年,RK3588、RK3576等高性能通用处理器芯片,可实现人机交互、运动控制、环境感知等核心功能。

目前,瑞芯微已与宇树科技、云深处科技等机器人厂商合作,推出多种形态的机器人产品。

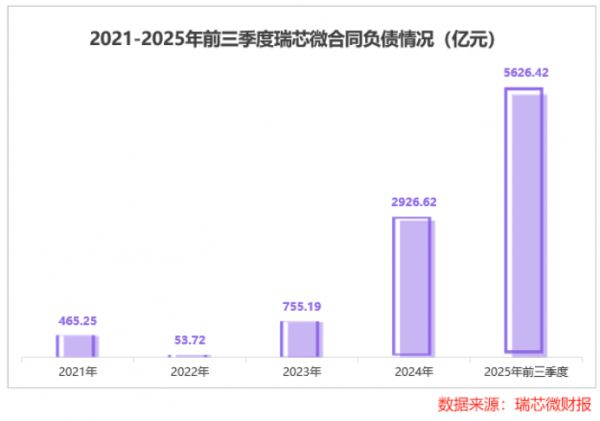

从合同负债变化来看,公司后续的业绩增长也有保障。

合同负债,可以理解为公司与客户签订合同时收取的定金,能够在一定程度上衡量公司的在手订单情况。

2021到2025年前三季度,瑞芯微合同负债从465万元迅猛增长至5626万元。快速增长的在手订单,为公司的业绩提供了保障。

瑞芯微凭借充沛现金流为研发续航,更有持续攀升的在手订单筑牢发展根基,多赛道驱动下正稳步打开芯片业务的增长空间。

从OpenClaw掀起的“养龙虾”热潮,到AI向Agent时代迈进的行业大势,算力需求的爆发成为不可逆的趋势。边缘AI算力芯片作为端侧部署的核心,也迎来了发展的新蓝海。

凭借持续深耕,瑞芯微在边缘AI算力领域占据先发位置,而这也将成为其持续抢占AI产业红利的核心底气。

相关推荐

瑞芯微,一鸣惊人!

瑞芯微,叫板华为!

利润飙升350%,瑞芯微,一战封神!

三星晶圆厂暂停所有中国业务?瑞芯微:假消息!

瑞芯微宣布对旗下多款IPC芯片涨价!

瑞芯微旗舰芯片RK3688曝光:ARMV9.3指令集全大核,NPU算力16TOPS

瑞芯微去年净利润预增超三倍,营收预增四成:人工智能物联网行业全面增长

比13倍瑞芯微还猛!宇树科技芯片唯一供应商+参股,业绩暴增19倍

专注无线快充技术研发,「劲芯微」提供芯片定制化解决方案 | 潮科技.芯创业

真正打破垄断,安集科技,一鸣惊人!

网址: 瑞芯微,一鸣惊人! https://m.xishuta.cn/newsview147996.html