全球首创,商业航天独角兽,利润猛增400%!

3D打印,正重新定义商业航天!

此话怎讲?

第一,降成本。

商业航天的生存铁律是“克克计较”,想要盈利,就必须在制造环节把重量和造价压到最低。而传统制造工艺不仅材料浪费严重,还要大量拼接组装,降本困难。

3D打印恰好命中这一痛点,可将材料利用率提升至90%以上,同时通过一体化成型技术减少零件数量,降低死重与装配成本。

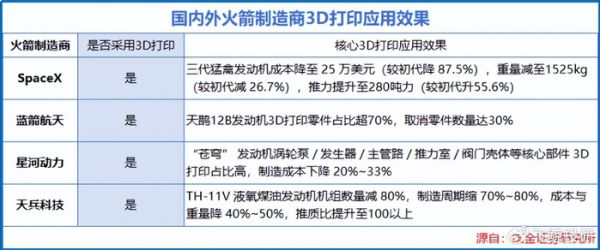

例如,星河动力的“苍穹”发动机,其涡轮泵、发生器等核心部件大多采用3D打印,制造成本成功下降20%-33%。

第二,提效率。

传统航天零部件加工周期动辄3-6个月,难以适配商业航天高频次、快迭代的需求。

而3D打印无需开模,设计完成即可直接制造,部分部件甚至几天即可成型,能大幅加速航天装备的研发与批量部署。

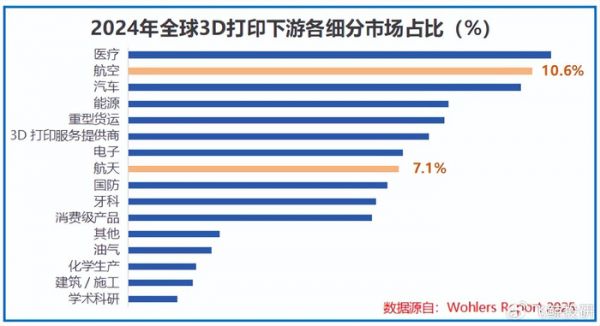

数据说话,2024年全球3D打印市场中,航空航天下游收入合计占比达到17.7%,已跃升为3D打印第一大下游市场。

更有行业预测,全球航空航天3D打印市场规模将从2025年的28.8亿美元稳步攀升,到2035年达到178.3亿美元,2025-2035年间复合年增长率高达20%。

而在3D打印这场盛宴中,也飞出了两个代表公司!

一个是华曙高科,另一个是铂力特。

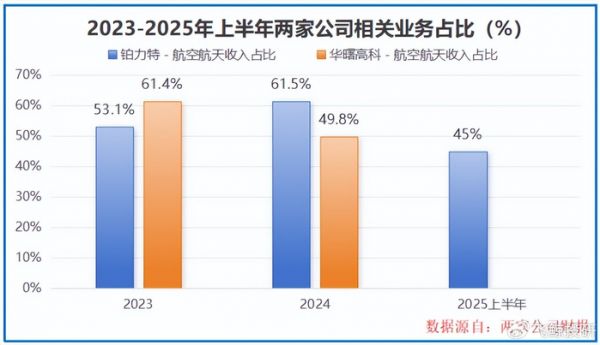

从下游应用来看,2023年至2025年上半年,它俩的航空航天收入占比大多在40%-60%,主要用于航空航天零部件制造环节的提质降本。

但这两家,到底谁更能打?

先看表面业绩,铂力特似乎更占优势,2025年其实现营收18.63亿元、净利润2.32亿元,两项均高于华曙高科。

但光鲜的业绩背后,铂力特也付出了更高的“代价”。2025年前三季度其应收账款12.8亿元,占同期营业总收入的比例居然达到了110.2%。

可能有人会说,回款慢不是常态吗?毕竟它的客户大多是航空航天公司,项目经费拨付流程复杂,预算安排周期长,付款慢确实能理解。

但应收账款比营收还高,就不只是回款慢那么简单了,这背后或许还藏着铂力特营收“虚胖”的可能。

而且再往回看,2022年到2024年,铂力特的应收账款同比增速每年也都超过了营收的增幅,营收质量可见一斑。

反观华曙高科,虽然2025年整体业绩规模不及铂力特,但一步一个脚印走得踏实。

同样面对航空航天客户回款慢的行业共性问题,华曙高科2025年前三季度应收账款占营收比例约83.2%,虽也面临回款压力,但低于铂力特的110.2%。

华曙高科能做到这一点,也得益于比铂力特多走了两条路。

第一条,下游应用不“单恋一枝花”。

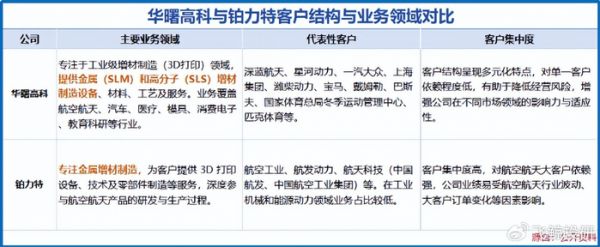

铂力特聚焦于金属3D打印领域,产品大多是航空航天用金属零部件。华曙高科则同时布局金属与高分子两大技术路线,下游不仅覆盖航空航天,还有汽车、消费电子等多个领域。

这种多元化布局,相当于给公司上了个“保险”,不用把鸡蛋都放在一个篮子里,进而分散回款压力。

更重要的是,华曙高科在各个领域的实力并不弱。

早在2022年,它就给深蓝航天供应了金属3D打印系统FS621M,成功完成了多批次火箭发动机大尺寸喷管的一体化快速制造,技术实力扎实可靠。

在高分子3D打印设备领域,华曙高科更是走在了前面。

2019年它全球首创了Flight技术,后来还突破了国外化工巨头对PA12系列材料的长期垄断,不仅降低了自身经营成本,还扩大了产品的应用范围。

现在不管是上天的火箭,还是大众的汽车,甚至是九阳的小家电,都有华曙高科的产品身影。

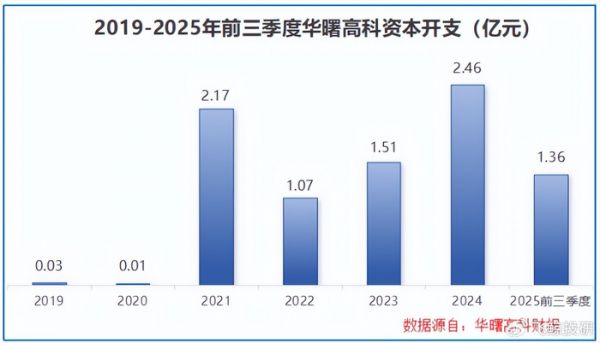

市场持续开拓,产能自然要跟上。特别是2020年之后其资本开支直接从几百万元的规模提升到上亿元,2025年前三季度依旧高达1.36亿元。

不过,产能扩张也带来了“甜蜜负担”。

因为产能大规模扩张需要大量新增投入,比如新建厂房、购置设备、增加原材料备货、扩招人员,这些都会直接推高折旧、利息、运营成本等,一定程度上会影响公司利润情况。

这也是为什么2025年华曙高科营收同比增长45.55%,但净利润基本没怎么增长的原因。公司自己也说了:因股份支付金额增加、新建厂房折旧费用增加,以及持续加大研发投入所致。

但好在2025年第四季度有了转机,当季公司实现净利润0.53亿元,环比大增427.38%,同比增速也有126.42%。

而且华曙高科野心不止于此,2025年12月它和关联方一起成立了合资公司,切入3C等民用领域的打印服务业务,这意味着其正从“卖设备”向“设备+服务”双轮驱动转型。

第二条,布局海外市场。

铂力特因为聚焦航空航天业务,受限于行业特性,客户主要在国内,海外收入占比较低。

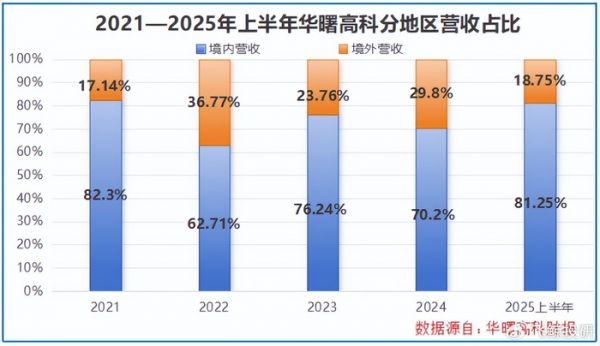

而华曙高科早就开始布局海外,现在海外营收占比大多在20%-30%,相当于多了一个收入来源,能平滑国内市场的波动。

而且从整个全球行业发展来看,随着AI建模技术降低使用门槛、耗材成本持续下降,3D打印也正逐步走进大众消费场景,3C甚至是人形机器人领域的需求都正持续释放。

华曙高科这种“双技术+双市场”的布局,也为其长远发展预留了更多空间。

总而言之,这场3D打印的竞赛中,没有绝对的赢家。

铂力特代表着垂直深耕航空航天的专业力量,华曙高科彰显着多元布局的生态优势,两者共同推动3D打印技术在各行各业加速渗透。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

发布于:山东

相关推荐

全球首创,商业航天独角兽,利润猛增400%!

卫星互联网企业「银河航天」完成最新一轮融资,估值80亿元成商业航天独角兽

科技军团,在商业航天“放卫星”

西安,挤满了投商业航天的VC

商业航天、烽火通信、核心竞争力

迎战商业航天,烽火通信,全球唯一!

最可能打败马斯克的中国人,清华学霸打造的商业航天独角兽要IPO

融资金额超400亿,商业航天已经迎来“最好的时代”?

商业航天,为什么大爆发?

三年半累计净亏损12亿,“商业航天独角兽”长光卫星能否撑起百亿估值?|IPO速递

网址: 全球首创,商业航天独角兽,利润猛增400%! https://m.xishuta.cn/zhidaoview31485.html