存储芯片超级周期——还在发力,仍未见顶

全球科技巨头争夺算力背后的隐秘战场——存储芯片正上演一场史诗级的供需博弈。

一场由人工智能算力需求引爆的存储芯片超级周期,正以前所未有的强度和长度席卷全球产业链。

01 价格狂飙,供需天平彻底倾斜

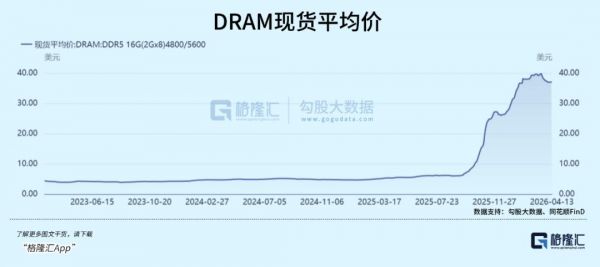

存储芯片市场的价格曲线,画出了一条近乎垂直的上冲线。

DDR5价格一季度的实际涨幅比市场最乐观的预期还要高出23个百分点。这并非孤立现象,多家海外研究机构同时将二季度DDR5价格增长预测维持在37%的高位。

服务器市场成为价格风暴眼。DDR5作为高端数据中心和AI服务器的标配内存,其每GB 15美元的价格,标志着存储芯片正式进入“奢侈品”行列。

价格暴涨的背后,是供需天平的彻底失衡。供应短缺的严重程度超出了所有人的预期。

这种短缺具有自我强化的特征:当大客户的需求在当前季度无法被满足时,这些需求并不会消失,而是会自动“滚动”到下一个季度甚至下一年,进一步加剧未来的供应紧张局面。

半导体行业的传统周期律似乎正在失效,一个由AI驱动的、更长、更强的上行周期已然确立。

02 长期协议锁量,巨头博弈新规则

面对极不确定的供应环境和疯狂波动的价格,全球顶级科技公司正在改写游戏规则。

长期协议(Long Term Agreements,LTA)成为超大规模云服务商的核心战略。这些巨头正与存储供应商重新谈判,计划将50%以上的采购量锁定在3到5年的长期合同中。

这一举动堪称精妙。

对采购方而言,长期协议确保了关键算力组件供应的稳定性,避免了因缺货导致业务中断的风险;同时,合同中嵌入的价格区间机制,能够平滑剧烈的价格波动,便于成本管控。

对存储芯片制造商而言,长期协议带来了前所未有的确定性。它意味着未来数年的产能和利润有了基本保障,公司能够从追逐季度价格的波动中解脱出来,转向更稳定的、基于价格区间的盈利模式。

因此,多家海外券商均上调了对主要存储芯片公司的盈利预测和目标价。SK海力士的目标价从155万韩元上调至170万韩元,三星电子从25.7万韩元上调至26.6万韩元。美光、南亚科技等公司同样被看好。

新的商业规则正在形成:从短期的零和博弈,转向长期的共生共赢。供应链的稳定性,其价值已超越单纯的价格本身。

03 HBM:AI皇冠上的明珠,格局与变数

在这场存储盛宴中,高带宽内存(HBM)无疑是最璀璨的明珠。它直接决定了顶级AI芯片的性能,成为英伟达、AMD、谷歌等巨头竞相争夺的战略资源。

预计2026年,三星将占据60%的HBM市场份额,SK海力士占30%,美光占10%。三足鼎立之势已然成型,但技术竞赛远未结束。

下一代HBM 4的资格认证正在进行中,它将主要应用于英伟达下一代Rubin平台。这场认证的结果,将直接决定2027年及以后的定价权归属和市场份额分配。

为抢占先机,巨头们已开始战略性调整产能。SK海力士正将每年约3万片晶圆的产能,从原计划用于3DNAND的生产线,转移到HBM4的生产上。

这是一个强烈的信号。它意味着,在DRAM(尤其是HBM)与NAND闪存之间,厂商已做出明确的价值排序——全力押注AI驱动的HBM未来。

这种产能转移的副作用立竿见影:NAND闪存的供应也随之紧张。

NAND的季度增长预期从80%下调至72%,后又调回80%,其核心逻辑在于,NAND的短缺很大程度上是“被动”的,是DRAM需求过于旺盛,挤占了整体产能的结果。

04 周期延长,黄金时代持续至2027年

DRAM的上行周期至少将持续到2027年第四季度,而NAND的峰值周期则被推迟到2027年第三季度。这个时间差为投资者提供了清晰的结构性机会窗口。

驱动周期延长的核心引擎,是看不到尽头的AI算力需求。

仅英伟达GB200一款产品,在2026年第二季度的单季度出货量预计就达到102.9万个单位。而展望2027年,英伟达GPU VII系列产品的单季出货量可能攀升至7亿个单位的惊人规模。

每一颗高端GPU,都离不开大容量的HBM支持。这种指数级增长的需求,彻底颠覆了传统存储市场的增长模型。

谷歌正在加速的“Turbo Quarter”项目,被报告视为DRAM需求的又一重大利好。这印证了“杰文斯悖论”在科技领域的再现:效率的提升(更快的存储)不仅没有降低总消耗,反而因为降低了使用门槛和应用成本,激发了更大规模、更广泛的需求。

AI从训练走向推理,从云端渗入边缘,存储芯片的需求基础正在被无限拓宽。

05 风险提示:万亿市场与隐忧

盛宴之下,并非没有隐忧。

首当其冲的是宏观经济环境的不确定性。全球经济增长放缓可能最终传导至科技资本开支。

其次是技术项目的不确定性,如谷歌Turbo Quarter这类新项目可能改变需求曲线的形状。

但最核心的风险,在于“可负担性”。存储芯片市场规模在2026年将达到7860亿美元,2027年可能冲击1.2万亿美元。如此庞大的市场规模,其支付方却高度集中在少数几家超大规模云服务商(Hyperscaler)手中。

这种需求的集中度构成了潜在风险:如果主要客户因战略调整或财务压力而削减开支,整个存储产业链将面临剧烈震荡。

此外,HBM价格的预测被大幅上调。到2027年,HBM价格同比涨幅可能高达40%,而此前的预测仅为5%。价格持续快速上涨,最终可能触及下游客户成本承受能力的极限。

06 聚焦龙头,拥抱确定性

对于投资者而言,在确定性最强的超级周期中,应聚焦于技术领先、产能有保障的行业龙头。三星、SK海力士凭借在HBM领域的绝对领先地位和产能调整能力,成为最核心的标的。

长期协议的普及,使得存储芯片公司的盈利能见度和稳定性大幅提升,这有助于其估值体系从强周期股向成长股部分切换。

产业链的受益是阶梯式的。HBM制造商处于价值链顶端,是最大赢家。其次是为HBM提供先进封装服务的公司。而传统DRAM和NAND制造商,则受益于全行业产能紧张和价格普涨。比如,国内半导体设备厂商,拓荆科技,精智达。

值得注意的是,由于产能向HBM倾斜,NAND闪存市场可能迎来一个时间错配的、独立的景气窗口,这为相关公司提供了阶段性机会。如,存储模组商江波龙。

这场由AI点燃的存储芯片之火,已从星星之火演变为燎原之势。它不再是简单的周期轮回,而是标志着全球数字基础设施的一次根本性重塑。

当算力成为国家与企业的核心竞争力,存储芯片——特别是HBM——便成为这场竞赛中的“弹药”。价格数字的背后,是全球科技巨头关于未来话语权的激烈争夺。

注:文中所涉公司仅为产业案例分析,不构成任何投资建议。市场有风险,投资需谨慎。

免责声明:

本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

本文来自微信公众号 “格隆汇财经热点”(ID:glh_finance),作者:格隆汇小编,36氪经授权发布。

相关推荐

存储芯片超级周期——还在发力,仍未见顶

存储芯片:AI驱动下的超级周期与产业链

存储芯片,拐点将至

存储芯片已进入“超级牛市”? 六大概念股盘点(名单)

存储芯片,前所未有

存储芯片,苦尽甘来?

AI狂飙下的存储芯片的国产突围战(二)

如何把握“超级周期”的投资机会

存储芯片,开启“黄金时代”

闪迪股价暴涨559%:存储芯片的AI翻身战,狂欢后是泡沫吗?

网址: 存储芯片超级周期——还在发力,仍未见顶 https://m.xishuta.cn/newsview148726.html