穿越不确定时代的自由现金流

4 月 8 日,美伊为期两周的停火协议一出,全球市场大涨。不过这样的喜悦并未维持到第二天,4 月 9 日亚太市场整体收跌,市场又在美伊以三方的隔空喊话中痛苦煎熬。全球市场刚刚“计提军费”一个月,大家都被TACO累了。

4 月 8 日下午,国金证券首席经济学家宋雪涛、产业研究分析师厉梦颖在《霍尔木兹不会简单回到从前》里写道:“通道信用一旦受损就难以恢复,停战不等于恢复原状。即使货还在、路还通,信用崩了,流量就回不来。”

在市场上下震荡时期,确定性成为昂贵的稀缺品。当风险偏好极度收缩,似乎没有什么比实打实的现金流更能提供安全感。这也让自由现金流的相关产品再次成为许多投资者的加仓对象,比如截至 4 月 9 日,华夏基金的相关 ETF 产品场内流通份额较 2 月底出现了明显的净流入。

自由现金流(Free cash flow to firm,简称“FCF”)并不是一个新的概念,其在美股等成熟市场已经运行超过 40 年。但在 A 股市场,现金流相关的 ETF 产品大规模面世仅有一年左右。

从持仓来看,国证自由现金流指数(以下简称“自由现金流指数”)以有稳定造血能力的制造业、能源材料为主,表面似乎与高盛提出的 HALO 资产出现审美重叠,但实际上,它对企业的财务报表有着比 HALO 更严苛的客观审视。

比起什么产业护城河,什么重资产壁垒等定性表述,自由现金流最关心的只有企业的“钱袋子”——任你的星辰大海如天花乱坠,自己不造血就是风险。

残酷的优胜劣汰制

自由现金流的公式非常简单易懂,即利润与折旧摊销之和,再减去营运资本的支出。用通俗的话语来解释,就是这家企业挣到的钱,扣除日常的运营成本,以及未来确定的项目成本后,手上还留存着的现金。相当于你上班挣的钱怎么也得扣掉五险一金、房租房贷、还掉花呗账单,你才能决定剩下的钱能怎么花。

这个指标可以同时看上限和下限。

看上限,就是企业有多宽裕,这决定了它对人才的吸引能力、对股东分红的可行性,还有当不可抗风险来临时的抵御能力;看下限,在刨去人力、资产维护成本后,是否有现金留存,也意味着在最悲观的假设下,企业生存的底层在哪里。

与此同时,在现金流相关的指数编制中,对成分股的挑选有着严苛的条件规定,并不是一夜暴富就能拿到“入场券”。

例如自由现金流指数,在第一阶段就设置了三道关卡。先是剔除了近半年日均成交额排名靠后 20%的股票;再剔除金融、房地产这两大资金密集型行业,避免数据失真;最后剔除最近三年 ROE 稳定性排名靠后的 10%只股票。

第二阶段,先留下近一年自由现金流、企业价值,近三年经营现金活动流等 3 个指标都为正值的股票;然后,还要剔除经营现金活动流占营业利润比例靠后 30%的股票。

换言之,能赚钱只是门槛,能稳定赚钱还要具备一定的流动性,才能成为备选。

在符合上述前提条件后,再将剩余的股票按照自由现金流率(即自由现金流 / 企业价值)由高到低排名,选取前 100 只作为样本股。

由于前置条件较多,且核心计算公式与财务指标的变化密切相关,去年自由现金流指数几乎每个季度都在进行成分股的调整,每次剔除/纳入的成分股数量在 29 只到 45 只之间。

这样的前置设定和高频次的调整,注定了这个指数只拥抱当下最能“造血”的 100 家公司。

残酷的优胜劣汰制成就了自由现金流极其独特的审美——它从不寄希望在押注某一个赛道或主题,而是在偌大的市场中流动、穿梭,没有绝对的风格可以表达它,也没有特定的行业可以定义它。

某种程度上,这也造就它与 HALO 资产的区别。它不假设自己要在AI革命里生存下来,只是单纯地回归二级市场投资的本质,寻找有“钞能力”持续经营下去的企业。

毕竟不是所有的重资产都能把资金盘活,部分行业处于产能过剩周期,企业只有“重”的包袱,却没法产生利润。这时候自由现金流就充当了一层过滤器,不论行业竞争如何激烈,科技世界如何变迁,能自我造血的企业总是可以生存下去。

这样的投资策略,可以在一定程度上实现行业的分散配置。

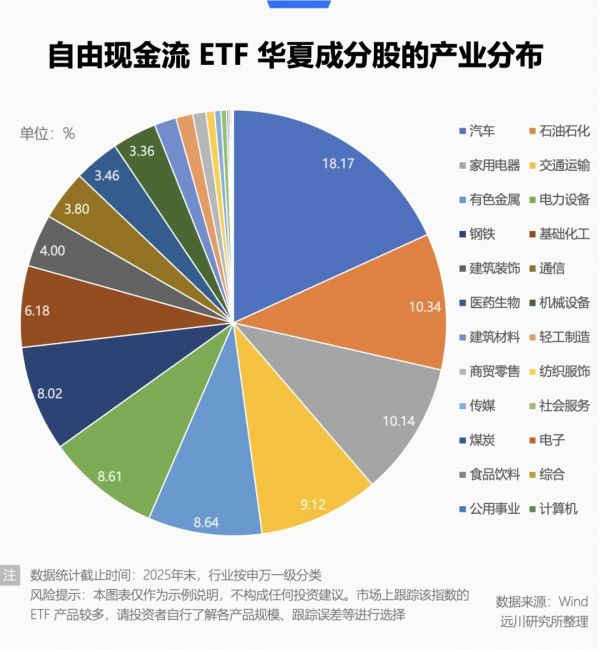

自由现金流 ETF 跟踪的即为国证自由现金流指数,其样本空间为全 A 市场的所有股票,在具备较高宏观视野的同时,也过滤掉极度不活跃的“僵尸”股。

此外,如果想进一步细化投资组合的配置,指数编制公司也提供了更多样的选择。

在沪深 300、中证 500 的样本空间中,也分别挑选了 50 只自由现金流率较高的股票,编制成 300 现金流、500 现金流,前者代表了大盘蓝筹股的现金流情况,后者则是聚焦中小盘。两只指数都有对应的 ETF 产品。

对此,华夏基金早已进行前瞻布局,去年 1 月成为首家获批成立自由现金流 ETF 的公募机构,同时拥有全市场唯一一只 500 现金流 ETF 产品 ,投资者可以在红色火箭里搜索对应产品。

真金白银的时代

实际上,如果复盘自由现金流的表现,不难发现市场对自由现金流的审美回归往往比想象中更早。

从波动趋势上,无论是 2015 年~2016 年的“牛转熊”,还是 2020 年的小牛市,自由现金流指数的走势在过去相当长的时间里都与沪深 300 同频共振。

转折点发生在 2021 上半年。

当年 2 月,沪指创下本轮小牛市的新高后,进入长周期的震荡格局。而自由现金流却在此时开始与大盘脱节,一路向上。2021 全年,沪指收涨 4.8%,沪深 300 收跌 5.2%,自由现金流指数收涨 43.81%。

往后,二者的剪刀差持续拉大。

2024年上半年,市场整体在低位震荡,自由现金流却逆势上涨,收获一个小高峰。924 行情来临之后,沪深 300 一顿暴力拉升,但此时自由现金流指数的累计超额也在持续扩大。在日积月累的表现中,显著与大盘拉开差距。

即便市场在 2025 年进入牛市行情,自由现金流的涨幅依然能与大盘持平。这也打破了自由现金流指数只是在市场回调及平稳期显现优势的思维惯性。

市场审美回归自由现金流的原因,在一定程度上,与红利资产爆发在底层逻辑是相似的。

当大多数行业进入饱和期,也意味着再投资的边际效益逐渐递减。如果企业强行把现金流留存进行盲目扩张,很难再实现预期增长,反而容易陷入产能过剩、投资亏损的泥潭。

深受“反内卷”困局的光伏企业就能印证这一点。曾几何时,2020年“碳中和”概念全球大火,市场对光伏板和锂电池的需求激增。在乐观的预期下,光伏企业盈利后疯狂扩产,直至去年全球光伏组件的产能已达到实际需求量的 2 倍[1]。

恶性的价格战也让整个行业痛不欲生,迫使市场重新审视,靠砸钱换规模的粗放增长,是不是并非二级市场小股东的最优选择。

至少,在如今这个世界,确定性已经变成了一件更重要的事情。

资金的避险需求推高了现金流资产的估值。

从 2020 年新冠疫情导致全球供应链停滞,到 2022 年俄乌战争引发亚欧地缘断裂,再到 2026 年美伊战争使中东地区整体陷入危机,地缘政治风险与通胀波动似乎已成为 21 世纪 20 年代的新常态。

如果资产可以随时被战火摧毁,如果高成长叙事可以随时被推翻,那还不如能握在手上的现金,能分到口袋里的股息来得实在。

当人的避险本能与确定性诉求在此刻交汇,自由现金流有自己的溢价——它不仅展现了企业在极端宏观环境下的生存能力,还意味着有更多的钱给投资者支付红利。

在过去高成长占据投资主线的时代,企业账面留存大量的现金,往往被解读成没有更好的投资机会、没有进取心。但随着投资审美的重塑,一批优秀现金流的企业终于被市场看见,迎来属于它们的春天。

把握看得见的确定性

自 2020 年开始,巴菲特的投资版图就扩大到日股市场,在市场低迷期买入日本五大商社巨头,往后慢慢增持,直至 2023 年上半年高调宣布,对五家综合商社都进行大幅度的增持,增持后平均持股比例超过 8.5 %[2]。

当时日本还没走出经济增长失速的阴影,偏向重工业、重资产的日股市场已被全球投资者冷落许久。即便综合商社有大量的账面现金,但由于商业模式无创新、日股环境低迷的原因,长期被贴上“价值陷阱”的标签。

可当时的伯克希尔却认为:“它们(五大综合商社)的总价值,远远超过伯克希尔在美国以外任何其他国家持有的上市股票的总价值[2]。”

根据彭博报道,巴菲特入场的时机,是综合商社股票价格低于账面价值、但股息收益率高于东证指数的时期[3]。也就是说,不仅价格打折,而且它们每年发给股东的分红,高于日股的平均水平。

在市场反应过来这种变化之前,巴菲特早就默默地囤好了粮草。

日经 225 指数从 2020 年 3 月触底后反弹,虽然在2024年经历了震荡市,但2025年又急速爬升,在本次“黑天鹅”来临前还在不断创下历史新高。而五大商社巨头,则大幅跑赢日股大盘,涨幅区间在 500 %~ 1400 %之间不等,让巴菲特的教科书上又多了一笔经典案例。

无独有偶,橡树资本的霍华德·马克思在这些年的备忘录里写下沧海桑田,大意也是感慨过去四十年低利率环境带来的高风险偏好,似乎已经来到了一个尾声。

当全球资本开始重新审视自由现金流的价值,当市场在地缘新闻的摇摆里疲惫不堪,投资者的神经会被大量的碎片化信息挑拨。与其焦虑导弹是否还会落下,击穿自己对风险资产的豪赌,或许不如多看一眼企业财报上的现金厚度。

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

参考资料:

[1] Renewables 2024 - Analysis and forecast to 2030,IEA

[2]Berkshire Hathaway increases its passive stakes in each of five leading Japanese trading companies,BERKSHIRE HATHAWAY INC.

[3]Buffett Hunts Abroad With $6 Billion Wager on Japanese Firms,Bloomberg

[4]The HALO effect: Heavy Assets, Low Obsolescence in the AI era,Goldman Sachs

本文来自微信公众号 “远川投资评论”(ID:caituandzd),作者:蓝丽琦,36氪经授权发布。

相关推荐

穿越不确定时代的自由现金流

自由与现金流

你的现金流,能穿越周期吗?

自由现金流持续转正,那些年奈飞烧的钱没有被辜负

危险的现金流

牧原秦英林:驾驭不确定,向确定性进发

当黑天鹅成为常态,教育企业如何穿越迷雾?

通用汽车:2020现金流大涨的逻辑

春节档两部穿越大片,这些年我们经历的那些花式穿越....

“网小”的穿越逻辑和历史架空

网址: 穿越不确定时代的自由现金流 http://m.xishuta.cn/zhidaoview31505.html