利润大增110%,高速铜缆小巨人,杀疯了!

(来源:浪哥财经)

GTC大会,开幕!

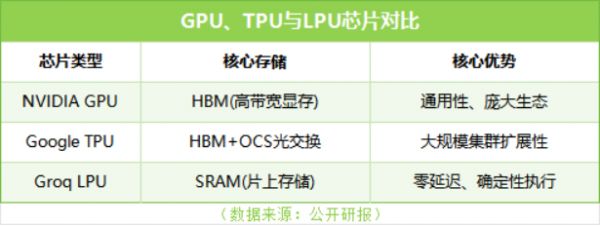

本次会议,宣告发布新品LPU芯片。2025年底,英伟达斥资约200亿美元购买Grop大部分AI芯片资产与推理技术授权,2026年GTC大会中,LPU产品闪亮登场。

LPU芯片承担语言处理功能,是面向AI推理涉及的专用计算架构。

这里说一下,LPU和GPU是完全独立的两种芯片。

简单来说就是,训练大模型与多模态生成视频、图片这类任务,只能由GPU来干;两种芯片虽然都能处理单一模态文本类推理任务,但LPU速度更快一些。

预计2026-2027年,LPU能够实现机柜级出货,服务器用PCB板、高速铜缆、光通信产品等硬件设备需求,将相应增加。

铜连接用量近两年快速增长,预计2027年全球数据中心用铜连接市场规模可达600亿元,隐隐有赶超光互联的趋势。

为什么会采用铜连接?

一是性价比高。

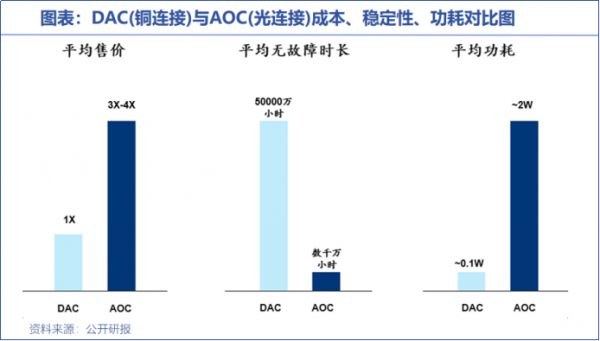

相较于光连接方案,高速铜缆在AI短距离互联场景中,性价比更高。单根25G无源铜缆价格,仅为25G光缆的四分之一。

很简单地说,数据中心机架与机架的距离缩小后,顺势采用了高速铜缆进行数据传输工作。这种以距离换金钱和传输速率的方案,相当划算。

二是综合表现优异。

机柜内、机柜间这种短距离传输场景中,高速铜缆的延时、功耗更低而且性能更稳定,DAC的无故障时长比光缆高出一个数量级。由于内存墙的存在,Scale-up发展势头不减,也需要铜互联。

因此,高速铜缆在AI数据中心内,得到大量应用。

英伟达机柜中的铜缆用量约3200米,距离相当于绕标准操场八圈。以每米二十元的价格计算,单NVL72机柜内高速铜缆价值量约6.4万元!

沃尔核材、神宇股份和兆龙互连三家公司,是国内规模较大的高速铜缆供应商。

沃尔核材是英伟达的间接供应商。公司为安费诺、莫仕、泰科、豪利士等直接客户供货,这些客户对产品二次加工后,最终供应给英伟达和谷歌等海外大厂。

神宇股份DAC高速数据线已经量产,同时,成功开发出适合PCI-E5.0及6.0高速数据线产品。

兆龙互连是国内稀缺的、能规模化制造6A类、7类、7A类乃至8类数据电缆的企业,具备传输速率达到800Gb/s的高速传输组件及配套电缆的量产能力。

三家公司,各有特点。

但根据各公司发布的业绩预告来看,2025年兆龙互连以最高55.54%的净利润增速,拔得头筹。同期沃尔核材净利润增速为33.95%,神宇股份净利润不增反降。

不仅如此,兆龙互连扣非净利润增长也“杀疯了”,同比增速达到惊人的111.84%。

翻阅此前财报,不难看出,兆龙互连利润端的飙升早有迹可循!

近两年来,兆龙互连毛利率呈现出逐季增长的势头。2024年一季度,公司毛利率仅有13.95%,同年年末增长至16.37%。

到了2025年三季度,兆龙互连成功攀升至20.44%,实现连续八个季度的提升,为全年利润端增长,打下坚实基础。

我们知道,进入2025年后,铜等有色金属价格快速增长,LME铜期货价格一度达到10442美元/吨。

但公司毛利率,为何没受到影响呢?

为了稳固利润,兆龙互连对下游客户采取了铜价联动的定价模式。也就是说,公司合同中没有约定最终的销售价格。具体供货价格在约定的定价基础上,根据铜材等原材料的市场价格变动情况,进行相应调整。

这就将材料波动风险,一定程度上转移给下游客户,也是公司话语权的体现。

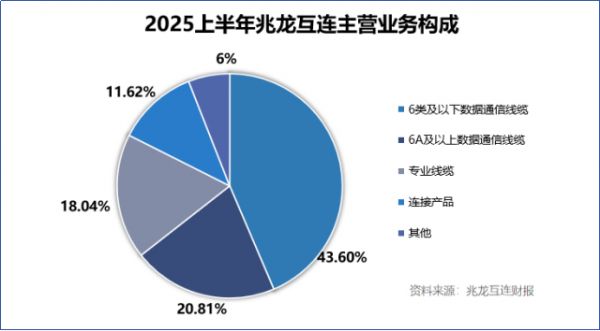

兆龙互连旗下有四类业务,分别是6A及以上数据通信线缆、6类及以下数据通信线缆、专用电缆和连接器。数字越大代表电缆带宽越大,8类数据电缆通常用于数据中心。

连接器一般是电缆、线缆的配套产品,可搭配出售。

这里重点看一下专用线缆。

专用电缆包括高速传输电缆、工业数字通信电缆。这既是公司溢价率最高的产品,2025上半年该业务毛利率超过50%,也潜藏着兆龙互连线缆产品日后的需求释放空间。

1.数据中心

高速传输电缆,主要应用在数据中心、AI算力中心交换机和柜内、柜间连接用的高速平行传输电缆。

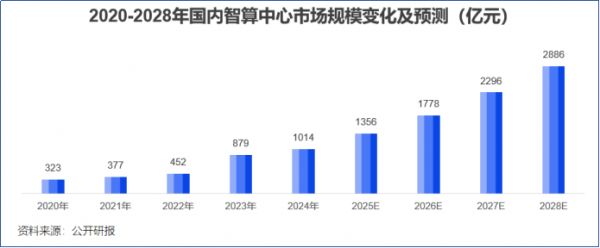

公司产品拥有高达60GHz最高工作频率,可用于单通道传输速率为224Gb/s的高速铜缆组件产品。预计2028年国内智算规模可达2886亿元,2025年-2028年的复合增长率约28%,有望带动铜缆、CPO等产品放量。

不仅如此,兆龙互连还能为数据中心布线提供解决方案,提供一站式服务。公司已经推出最长布线可达1000米的单对以太网布线系统,和适用于250米超长传输的铜缆系统等。

2.汽车电子

汽车电子拥有广袤市场,车联网在全球尤其是国内,正处于加速渗透阶段,预计2026年全球自动驾驶车辆规模可达8930万辆。

兆龙互连汽车数据通信电缆产品,可应用于倒车影像、360环视、ADAS等信息传输系统。财报显示,公司已通过IATF16949汽车专用线缆体系认证,完成进入新能源汽车领域的第一步。

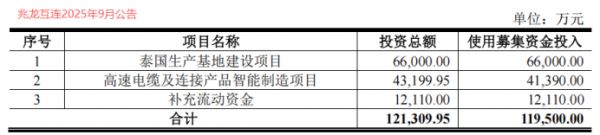

2025年9月,兆龙互连发布募集说明书,拟募集不超11.95亿,用于泰国生产基地、高速电缆及连接产品项目的建设,同时补充流动资金。

在泰国基地规划建设中,约有三成收入,由溢价能力更高的专用电缆贡献。

写在最后

LPU机柜出货量,有望在近两三年来完成快速攀升,带动数据中心内部多种硬件设备需求释放。凭借产品结构优化,兆龙互连实现利润的明显增长,后续泰国基地建设和开工,有望带动公司业绩更上一层楼。

相关推荐

铜缆高速连接第一股,华为910C芯片独家供应,唯一打破国外技术垄断!

605277,营收大增100%,算力铜缆最强技术突破,与CPO试比高!

英伟达AI服务器新品发布在即!铜缆高速连接器,要二次起飞?

豪掷25亿全球扩产,沃尔核材凭什么坐稳高速铜缆“铁王座”?

高速铜缆市场复合增长率将达25%!国内外企业加速布局掘金新赛道

斩获130亿元订单!铜缆高速连接第一股,8元+英伟达唯一供应商!

重仓抄底3800亿!铜缆高速连接+数据中心双认证,最具潜力的6家企业

“铜缆高速连接”独角兽!华为、字节两巨头唯一供货商,跨年妖王是它

算力即国力!国内唯一攻克“铜缆高速连接”芯片龙头,或成跨年大妖王

铜缆太短、光纤太贵:射频线缆成AI算力新救星,1.6 Tb/s狂飙

网址: 利润大增110%,高速铜缆小巨人,杀疯了! http://m.xishuta.cn/newsview147933.html